地址:河南省郑州市高新区瑞达路96号创业中心一号楼A606 分会电话:0371-67896009

传真:0371-67896009 电话:0371-67896009 分会邮箱:ydkfglfh@sina.com

近期,亿欧智库发布2022年中国康复医疗行业报告,报告从中国康复医疗行业:发展背景、发展现状、行业细分市场、科技赋能行业创新、康复医疗企业案例分析、以及行业发展趋势等几个板块论述了2022年康复医疗最新行业动态。

其中,中国已成康复最大需求国;产后、运动康复利好;以及未来行业发展趋势部分尤其值得关注!

研究范畴的界定:

◆ 康复医疗定义: 医疗服务的重要组成部分,以疾病、损伤导致的躯体功能与结构障碍、个体活动以及参与能力受限的患者为服务对象,以提高伤、病、残人士的生存质量和重返社会为专业特征。

◆ 康复医疗研究范畴:以康复医学理论为基础,以医学康复治疗为手段,搭建的康复医疗服务体系。

在居民日益增长的医疗需求下,我国医保基金或将面临缺口

◆ 我国人口老龄化问题不断深化,劳动力占比下降;同时,老年人的患病率提升,居民的医疗需求和花费不断增加,社会保障体系负荷再次升级。

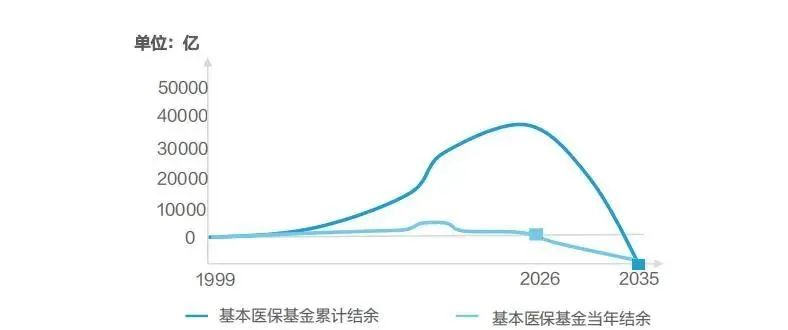

◆ 我国医保基金的支出逐年提升,支出增速在2017年之后再次高于收入增速。其中,2020年受疫情和部分地区医保实施减免政策的影响,收支增速下降。尽管2021年底我国医保基金累计结存达36121.54亿元,但据社科院战略研究院戈艳霞在2021年的测算显示,在现有的社保制度下,到2026年,医保基金的当年结存将首次出现缺口。预计到2034年,累计结存将首次出现缺口。

◆ 对此,国家将应对老龄化升级至国家战略水平,需要进一步促进全民健康,注重预防、治疗、康复三者的结合,减少医保基金的支出。

2015-2020年我国医保基金的收入和支出增速

1999-2035年我国医保基金的收入和支出

发展康复医疗能改善患者预后、提高医疗机构效率、减轻社会保障负担

◆ 康复医疗的及时干预,对于患者、机构、社会都具有积极意义。其中,对患者来说,能够改善患者的愈后,减轻家庭及个人的经济负担;对于医疗机构来说,能够提升医疗质量,缩短住院周期,提高运营效率;对于政府来说,能够减轻社会保障体系的负担。

康复医疗的价值体现:

改善患者愈后:减少患者疼痛、加快恢复速度、避免残疾或减轻残疾程度,从而改善患者生活质量、提高患者重返社会的可能性、减轻了患者的心理负担。

根据国家康复医学专业医疗服务与质量安全报告显示,2019年平均的日常生活活动(ADL)为73.75%。

减轻家庭经济负担:缩短住院周期、减少药品使用,降低疾病复发率,从而实现费用降低。据2017发表的一项研究显示,心脏康复可缩短住院时间,减少住院费用。

康复组与对照组的住院时间和费用比较

提高医院运营效率:通过康复医疗,提高医疗治疗水平,缩短住院周期提高床位周转率。为后期DRG/DIP的实施做好成本管控。

减轻社会保障体系负担:患者重返社会,能够再次提供劳动,减少残疾补助、失业保障的支出;同时,通过改善患者预后,能减少医保基金的使用。

需求端现状:康复医疗目标人群多元化,诊疗需求向消费类拓展

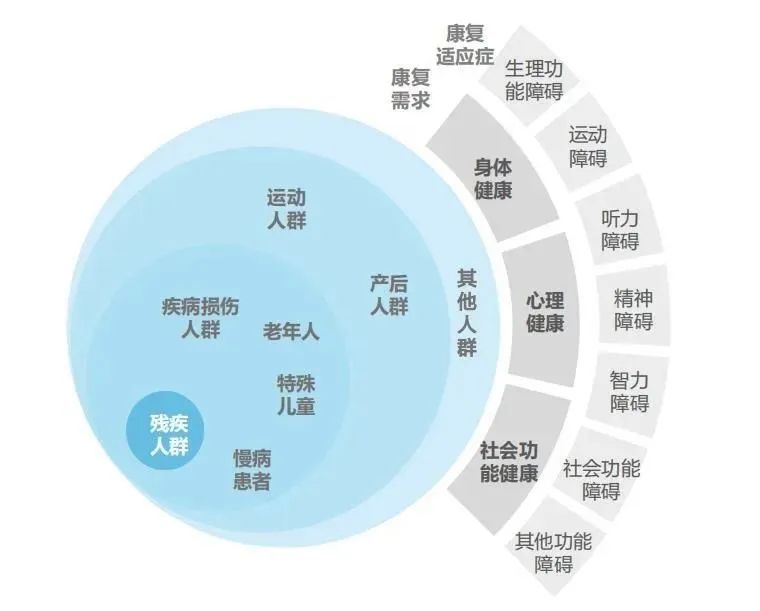

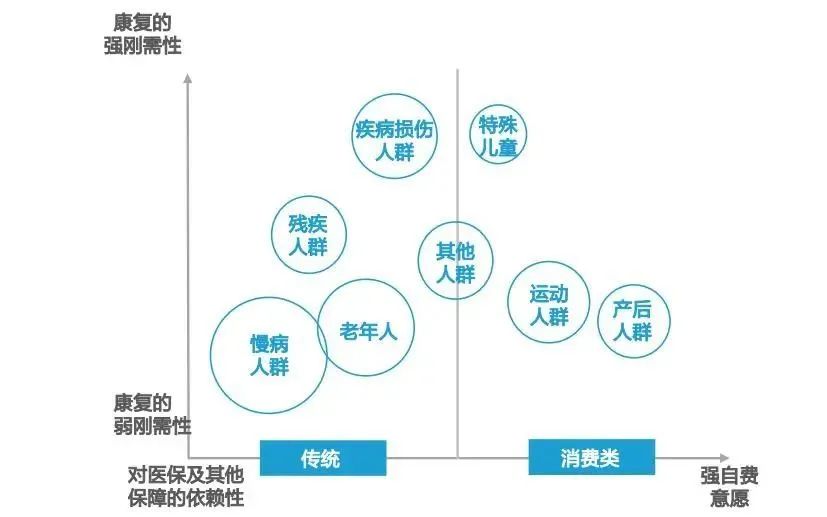

◆ 康复人群扩展:医疗康复的目标人群最早针对于残疾人群,而后疾病损伤患者、老年人、慢病患者等也逐步成为国家重点关注的人群。现今,随着健康素养提升,康复医疗的需求人群扩展至运动、产后女性等群体。通过对人群的康复需求程度以及自费意愿的强弱进行分析,发现人群的需求从传统的康复领域向消费级康复延伸。

康复医疗的目标人群及需求

康复医疗目标人群的需求特征

需求端现状:由于患者康复治疗意识弱、支付能力有限等因素,康复医疗的渗透率仍处于低位

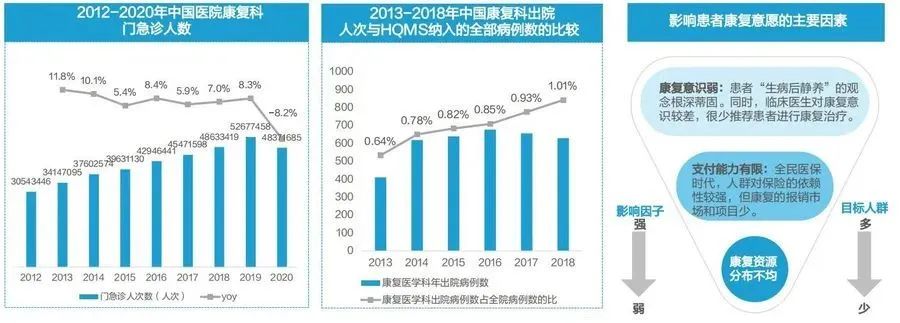

◆ 2020年12月柳叶刀发布的全球疾病负担报告显示,中国是康复需求最大的国家,共计4.6亿人次,高于印度、美国等国家。近年来,尽管康复的理念向患者端渗透,但患者由于康复宣教弱、支付能力有限、资源分布不均等因素,康复医疗的渗透率仍处于低位。

◆ 2012-2020年,我国康复的门急诊诊疗人数呈现缓慢上升,到2019年达4837.2万人次。尤其在2020年,受疫情影响,康复医疗大部分属于择期性治疗,诊疗人次明显下降。同时,2018年康复科的出院患者占比仅为1% 。

我国的三级康复医疗体系建设与国外发展差距较大,尚处于资源补充和基础建设阶段

◆ 患者在原发疾病得到治疗后,仍需要长时间的康复,主要可分为急性期、亚急性期和稳定期康复。因此,各地方政府,以公立医院为主体,完善建立三级康复体系,从而加强康复早期转介和分级诊疗,提高资源使用效率和康复就诊率。

◆ 美国、欧洲等发达国家的早期介入和三级康复体系已形成有序联通,以综合心脏康复转介率为例,可达 48.0% ~ 69.5%。相比之下,我国各级医院康复资源尚未完善配置,且医联体建设仍在完善阶段。因此,我国大部分省市的三级康复体系仍处在观望和规划阶段,尚未发挥作用。

公立等级医院主要承担(亚)急性期康复需求,但资源不足,且集中在骨科和神经康复,难以负荷多元化的康复需求

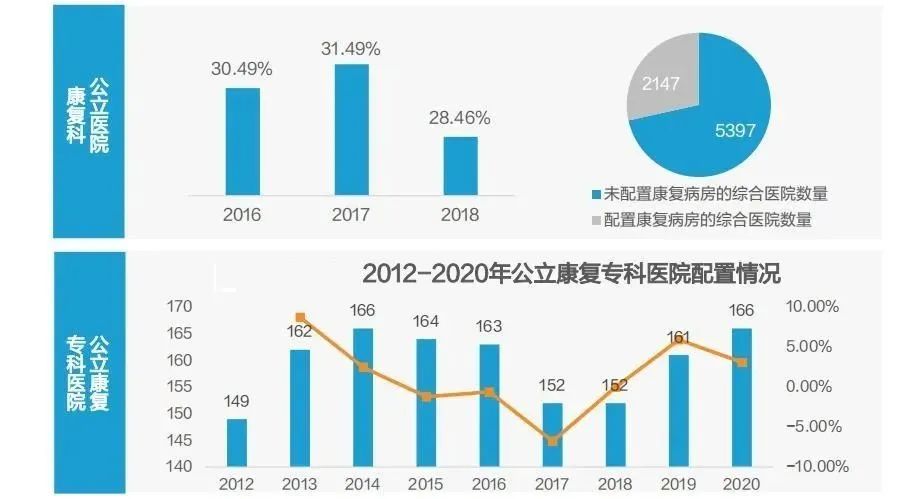

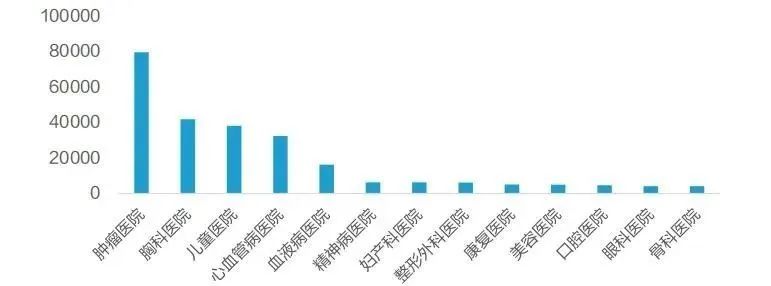

◆ 等级医院需要承担急性期、亚急性期的康复服务。然而,由于各地区和医院对康复科的重视程度不一,康复资源的缺口较大。2018年随着康复热潮的退散,综合医院康复病房的配置率下降至28.46%;而我国公立专科康复医院的数量到2020年也仅有166家。

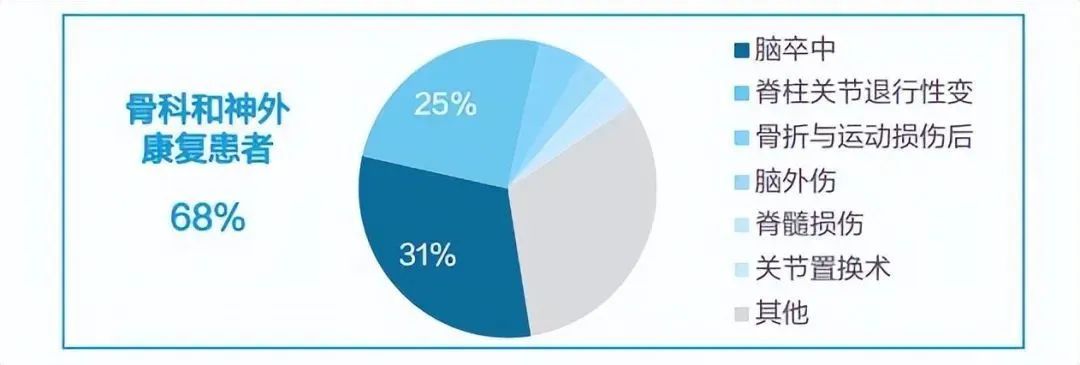

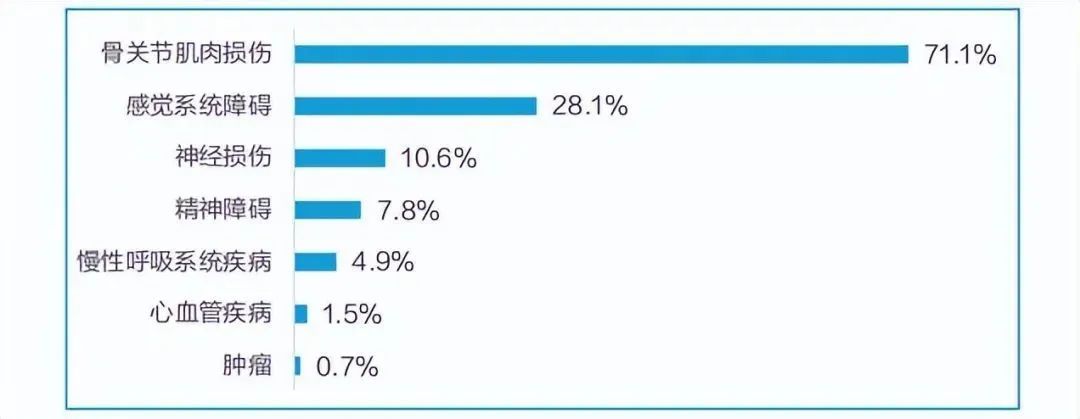

◆ 与此同时,公立医院虽然整体实力强,但重点收治神经康复和骨关节康复的患者,对于其他心脏康复、肿瘤康复的患者收治比例较少。然而, 根据柳叶刀发布的2019年全球疾病负担数据显示,全球对康复服务的需求中除了骨关节肌肉外,感觉系统障碍、精神障碍等康复需求也较大。

2016-2018年中国综合医院的康复病房配置情况

2018年我国康复科收治患者病种

2019年全球康复服务需求占比

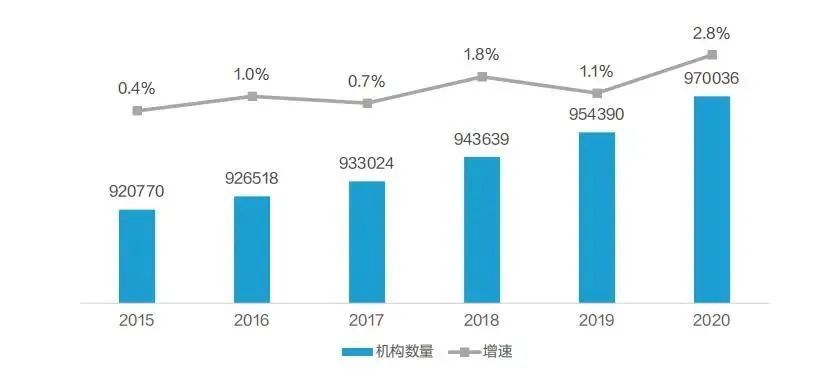

2015-2020年我国基层医疗机构数量

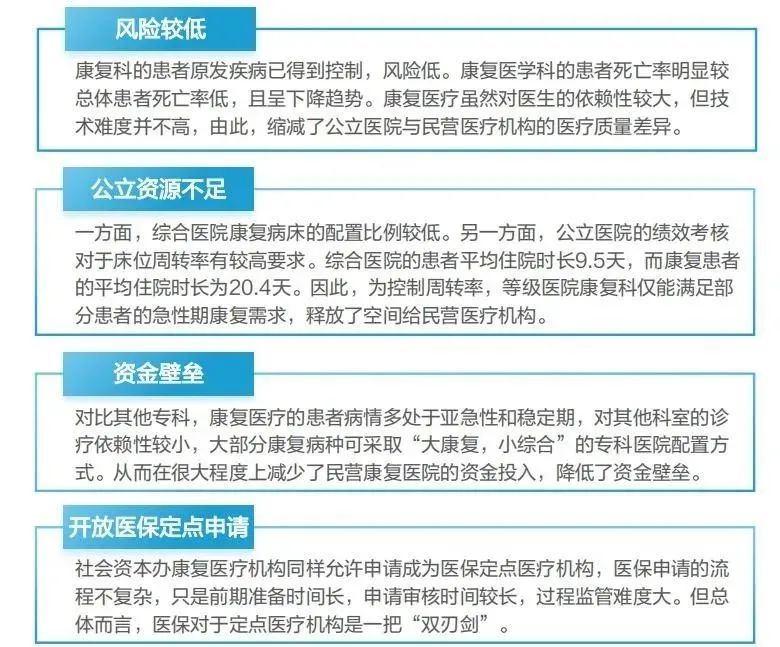

康复医疗行业的公立资源短缺、技术与资金壁垒较低,且开放医保定点申请,利好社会办医

◆ 康复医疗行业在我国的发展历程尚短,公立康复医疗资源也仍在补充阶段。然而,由于康复医疗本身对于其他科室治疗的依赖性较弱,开放医保定点申请,技术不复杂,资产投入相对于其他专科少等因素,有利于社会资本介入创办医疗机构。

2020年中国康复专科医院的平均资产(万)

康复医疗产业图谱

-----------------------------------------

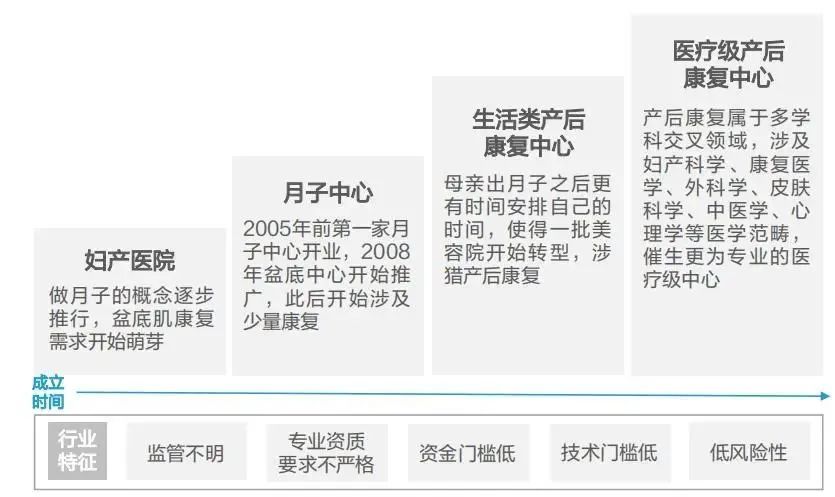

产后康复需求:适应人群扩展,且需求多样化,但由于女性在产后闲暇时间少,机构康复人群占比低

◆ 女性在产后面临着多方面的困扰,为解决此类痛点,产后康复行业顺势而生。约有1/3产妇在产后出现不同程度的盆底功能障碍,其中尿失禁最为常见。因此,盆底肌康复作为基础项目,刚需性较强。

◆ 在需求服务上,随着人群对美的关注提升,产后康复已经从较为刚需的盆底肌、骨盆、腹直肌修复,延伸到对身材管理、美容护理等升级的需求。由此,行业也迎来了新的市场需求。

◆ 然而,由于产后女性多难以脱身,外出康复治疗时间少,实际产后康复机构的渗透率仅有20.6%。

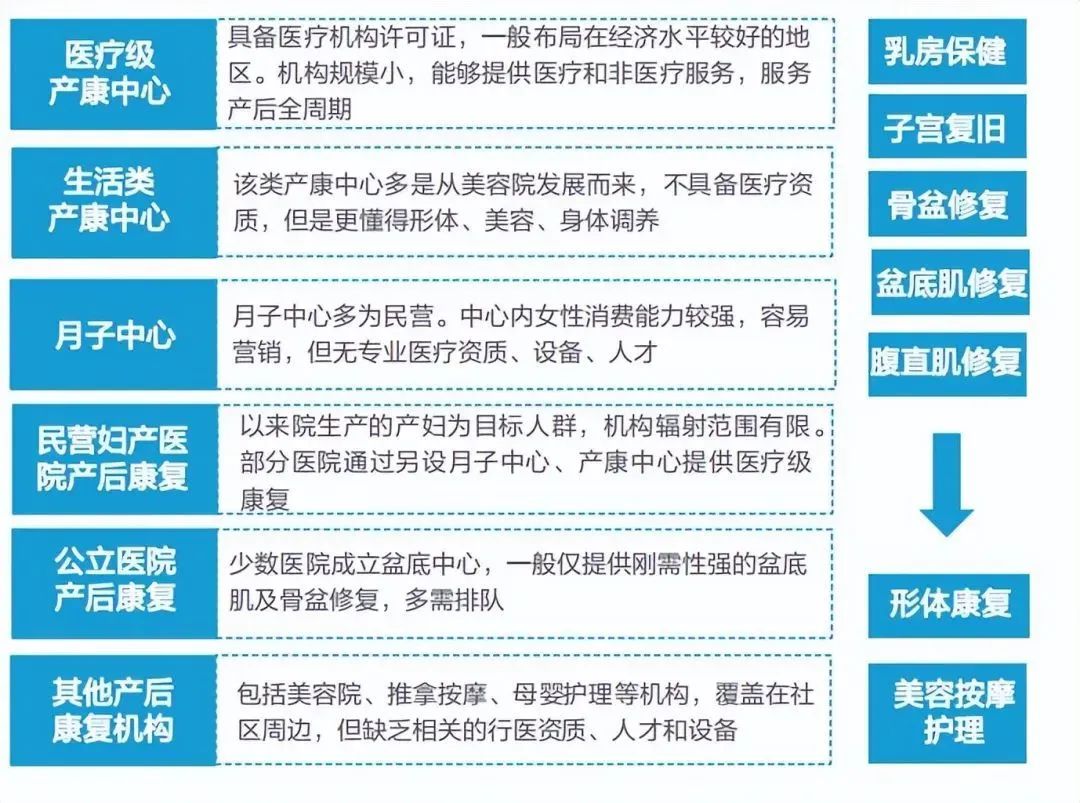

产后康复市场的参与方变化

产后康复服务的供给方及服务

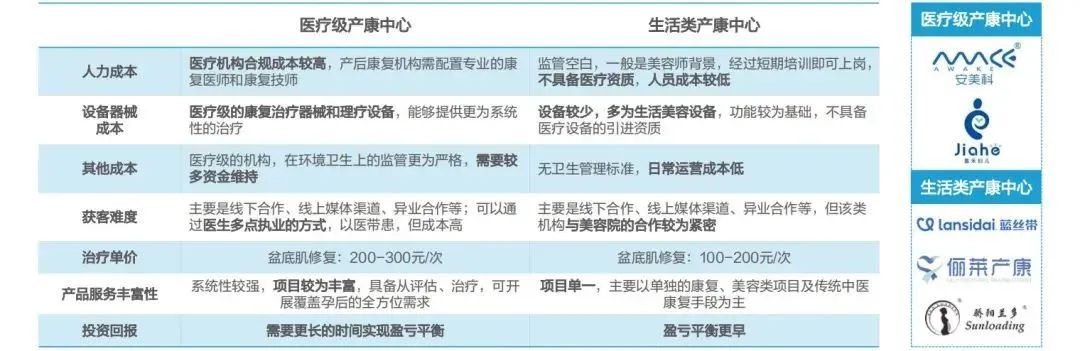

机构经营:投入成本低,盈亏平衡周期较短,其中,医疗级的潜力更大

◆ 对比产康中心经营情况,虽然两类机构的服务费用较运动康复低廉,盆底修复价格约为200元/次。但产后康复中心的整体投入成本相对其他细分市场少,机构的回报性仍然较好。据多位从业者表述,一、二线城市机构的盈亏平衡周期可在6个月至1年。

◆ 尽管医疗级产康中心在各类成本上都不具备优势,但是由于机构良莠不齐,行业对与非医疗类机构的信任感有所降低,医疗级产康中心具备的专业资质优势,将会给顾客带来更系统性的治疗,项目的丰富性得到提升,其发展潜力更强。

产后康复中心的运营情况

运动康复需求:适合所有需要运动治疗的人群,但多数人群认知存在偏差

◆ 运动康复潜在需求较大:随着运动的普及,我国7岁以上参加体育锻炼人数占比超37.2%,运动损伤人群逐年增加。中华医学会运动医疗分会主任委员陈世益教授表示我国有超过35%的国民参与运动,其中,10%的人可能会发生运动损伤。而今,运动康复的范畴从运动员、运动人群, 拓展至所有运动康复训练需求的人群。

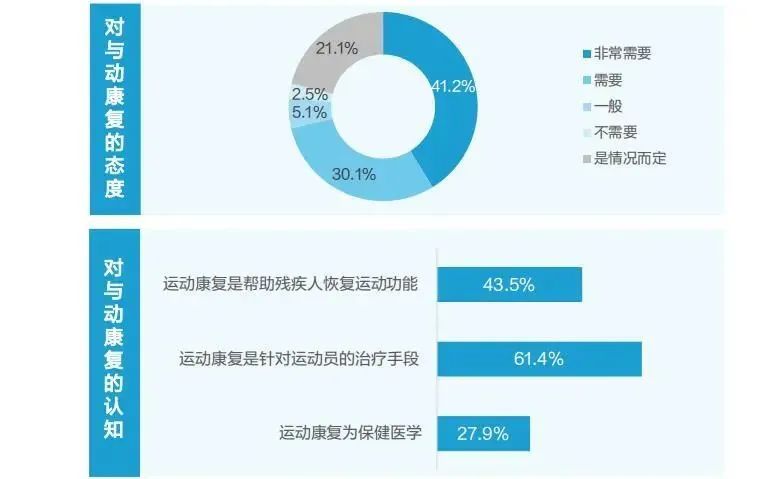

◆ 运动康复渗透率低:人群对与运动康复的态度较好,41.2%的人群认为非常需要,但是在认知上存在偏差,导致实际进行运动康复的人较少。

运动康复人群

2020年居民对运动康复治疗的态度与认知

我国运动康复机构数量

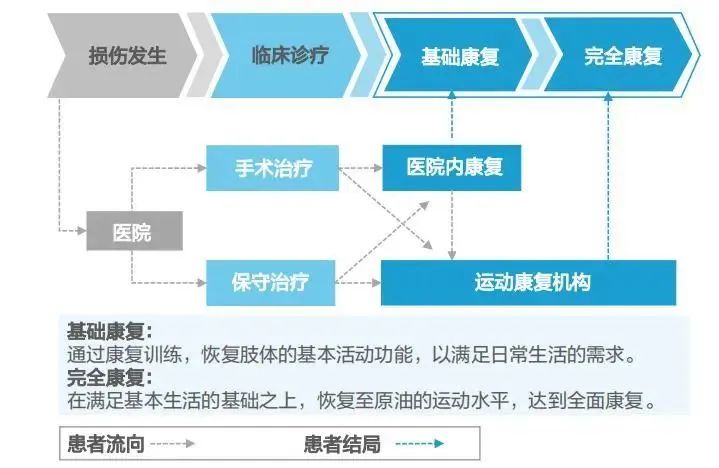

运动康复与医院内康复的关系梳理

运动康复与医院内康复的对比

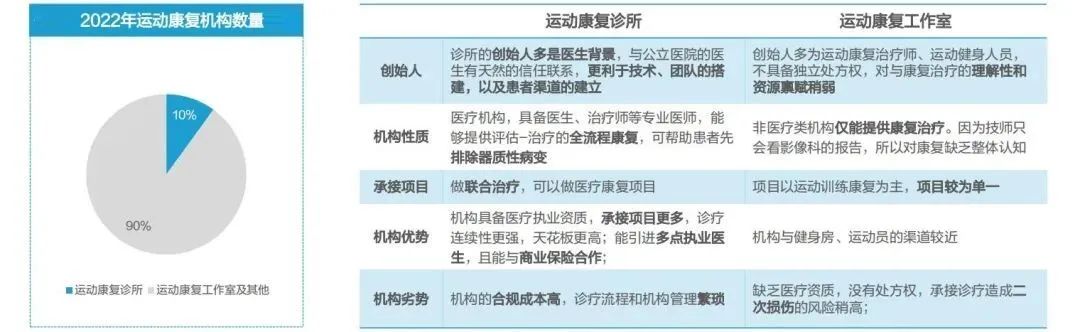

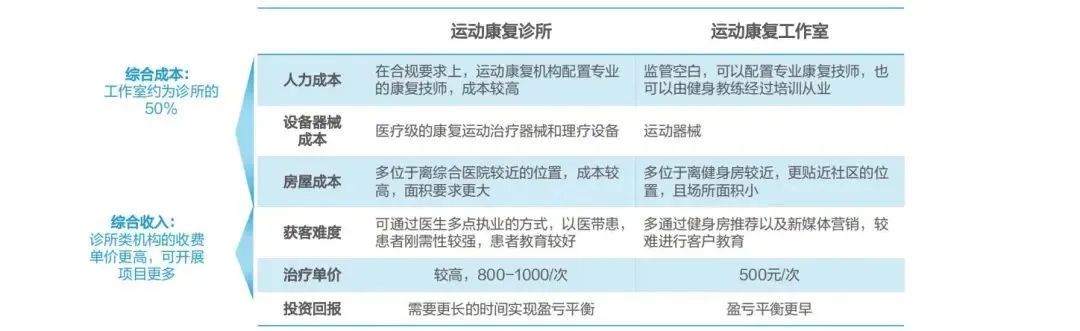

运动康复机构对比

机构经营:半数以上机构能够盈利,其中,运动康复诊所的运营成本较重, 但收入的可拓展空间更大

◆ 据亿欧通过多位企业专家访谈了解,在一线城市,50%以上的机构能够实现盈利,仅不足20%的机构面临亏损。对比运动康复诊所和工作室的经营情况,在人力成本、设备成本、房屋成本等方面,诊所由于合规性要求,其成本平均为工作室的2倍。

◆ 在收入方面,稳定的获客渠道是影响是机构能否持续的主要因素。机构通过异业合作、医生转诊、线上广告、新媒体营销等多重渠道并行。其中,运动员与健身背景的工作室的主要客户来源于健身房;而诊所则可通过医生多点执业,采取医带患的形式,具有较高的依从性。

运动康复机构经营

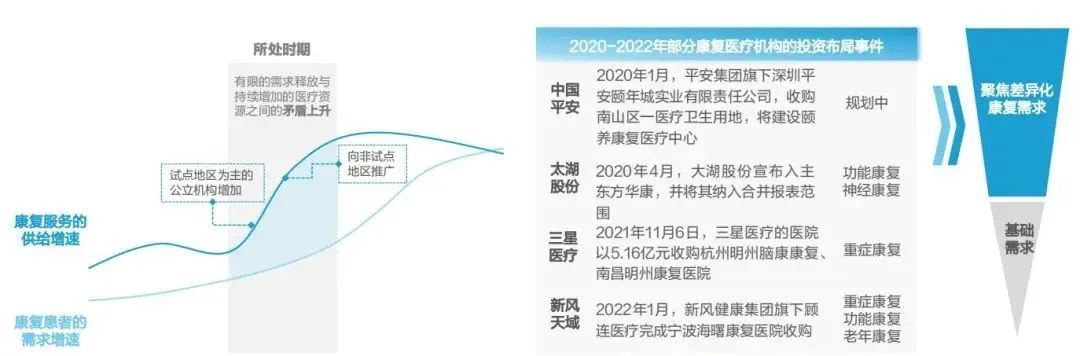

机构趋势:公立康复资源扩增,民营机构在短期内的压力提升,将进一步推动机构差异化发展

◆ 未来中短期内,由于政策促进了公立医院的康复科建设,以及一二级医疗机构向康复科转型,康复医疗资源得到补充。与之相反,患者的需求增速在中短期内虽会有所提升,但尤其在试点地区,或将不及服务的补充速度。所以在较为有限的市场空间中,民营康复医疗机构将会进一步与公立资源正面交锋。

◆ 民营医疗发挥协同作用,不同于公立医疗机构,民营机构难以真正加入三级体系,在基础康复领域缺乏竞争力,而将集中补充高端、专科化病种的康复需求。

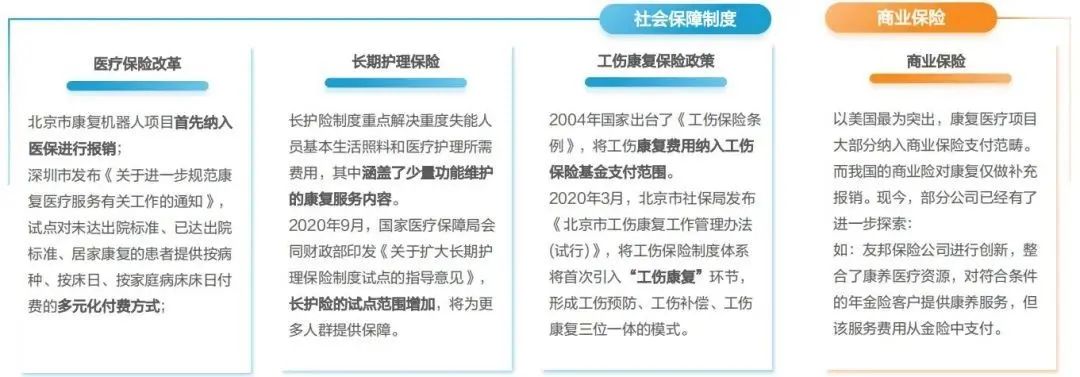

支付趋势:社保和商保将进一步为康复医疗行业发展护航

◆ 康复医疗的支付问题限制行业的发展。循迹当前的医保和商保发展,未来,康复医疗的支付压力将逐步降低。社会保障制度中,我国将继续医疗支付改革,升级康复医疗的支付方式。另外,在部分地区也已经展开了多元化付费的尝试。此外,长期护理保险、工伤保险的服务内容拓宽,涵盖一部分康复医疗费用。

◆ 而商业保险发挥其补充保障作用,首先关注老年人的康复需求,整合康养服务资源,在产品中纳入康复医疗服务。尽管当前的康养保障力度较弱,但遵循美国康复医疗保险的支付路径,或将有更多的服务被纳入商保。

来源:亿欧智库、莫斯大师、康知了